- Attualità

Green New Deal per l’Italia: strategia e fondi per la sostenibilità

Il Green New Deal italiano prende forma, grazie al Pnrr, con 750 mln stanziati per ricerca e industria. Ecco obiettivi e strategia per la sostenibilità

Il Rapporto di Sostenibilità (o Bilancio di Sostenibilità) è un documento pubblico rivolto a tutti gli stakeholders di un’azienda o di una realtà che illustra le performance ambientali, sociali ed economiche dell’organizzazione valutando gli impatti verso l’interno e verso l’esterno da un punto di vista qualitativo e quantitativo. Il report serve a misurare il raggiungimento di obiettivi di sviluppo sostenibile da parte dell’organizzazione, mostrando i trend rispetto agli anni precedenti e i miglioramenti attesi per quelli successivi.

Una definizione del Bilancio di Sostenibilità viene dato dal Ministero dell’Interno italiano che lo definisce come un documento pensato per “rendere conto delle scelte, delle attività, dei risultati e dell’impiego di risorse in un certo periodo, in modo da permettere a cittadini e stakeholder di conoscere e giudicare la missione e le attività dell’azienda/organizzazione”.

Il Rapporto di sostenibilità deve quindi rappresentare un quadro equilibrato delle performance di sostenibilità di un’organizzazione, compresi gli impatti positivi e negativi generati dalla sua attività.

E’ più corretto parlare di Report di sostenibilità e non di bilancio, anche se quest’ultima forma appare più diffusa. Questo perché il rapporto di sostenibilità non va a misurare dati economici legati al risultato economico dell’azienda e non coincide con i report finanziari.

Il concetto di sviluppo sostenibile è stato definito fin dal 1987 dalla Commissione mondiale sull’ambiente e lo sviluppo all’interno del Rapporto Brundtland, “Our common future”... Lo sviluppo sostenibile viene descritto come “lo sviluppo che soddisfa i bisogni del presente senza compromettere la capacità delle generazioni future di soddisfare i propri”.

Su questo tema sono nate nel tempo tante altre definizioni e forse si è creata un po’ di confusione. Sta di fatto che, quando si parla di una impresa, lo sviluppo sostenibile fa riferimento a tutte e tre le sfere dell’economia, dell’ambiente e della società. Le aziende devono infatti poter crescere continuando a svolgere il loro ruolo all’interno dell’economia, continuando a garantire gli stessi prodotti o servizi, proseguendo nella loro attività (sempre in ottica di miglioramento) ma, allo stesso tempo, diminuendo l’impatto sull’ambiente.

Le aziende devono poter coniugare la sostenibilità al profitto e integrare le tematiche di sviluppo sostenibile nel business. Questo implica la ridefinizione e il ripensamento di strategie e processi operativi per affrontare il cambiamento e rispondere ai bisogni del mercato e della società, con l’obiettivo di aumentare la competitività e la profittabilità dell’azienda. Il tutto, sempre, in un’ottica di lungo periodo.

Esistono 4 livelli di integrazione della sostenibilità nelle strategie di business:

Come anticipato, il bilancio di sostenibilità è pubblico e si rivolge essenzialmente agli stakeholder di un’organizzazione ovvero ai cosiddetti portatori di interesse. Questo tipo di Report rappresenta uno strumento di coinvolgimento sia degli stakeholders esterni (come enti pubblici, clienti, imprese, cittadini, fornitori…), teso anche ad agevolare l’attrazione di capitali, sia verso quelli interni all’azienda, come dipendenti, personale e partner.

Ai fini del bilancio di sostenibilità, gli stakeholder sono tutti coloro che subiscono gli effetti generati da un’organizzazione o che possono influenzarne le attività.

Oltre al bilancio di esercizio, destinato fondamentalmente agli attori del mondo finanziario come fornitori, azionisti, analisti finanziari, istituti di credito ecc., molte aziende pubblicano periodicamente dei documenti di carattere non finanziario.

In Italia esistono due tipi di documenti non finanziari:

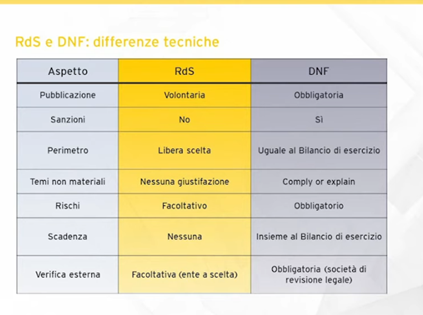

Il Rapporto di sostenibilità e la Dichiarazione non finanziaria sono documenti simili, ma non uguali. Le differenze derivano dalla loro origine.

Il Rapporto di sostenibilità è rivolto a tutti gli stakeholder dell’azienda ed è fondamentalmente uno strumento di trasparenza e apertura verso l’esterno. Gli stakeholder lo leggono per conoscere il contributo dell’azienda allo sviluppo sostenibile e valutare come l’azienda si assume degli impegni nei confronti dell’ambiente e della società.

La Dichiarazione non finanziaria nasce nell’ambito delle politiche europee sulla finanza sostenibile. Si rivolge principalmente agli attori del mondo finanziario (investitori e fornitori di capitali in genere) e offre informazioni rispetto a quanto contenuto nel bilancio di esercizio e considerazioni utili a prendere decisioni relative a investimenti.

La principale differenza tra i due documenti è quindi l’obiettivo. Mentre il bilancio di sostenibilità vuole prima di tutto gestire la relazione con gli stakeholder, la dichiarazione non finanziaria si pone l’obiettivo principale di attrarre dei capitali per nuovi investimenti.

Il bilancio di sostenibilità, o meglio la dichiarazione non finanziaria, è obbligatoria per alcune organizzazioni quali:

L’obbligo di legge arriva dalla Direttiva europea 2014/95/EU anche detta Direttiva Barnier. Pubblicata nel 2014, è stata recepita in Italia nel 2016 dal D. Lgs. 254/2016.

I benefici di un Rapporto di sostenibilità o Bilancio sociale sono molteplici e sono sia interni sia esterni all’azienda.

Esternamente, il Report è uno strumento di coinvolgimento degli stakeholders oltre che un modo per aumentare la reputation dell’azienda e associare l’immagine dell’impresa a concetti di carattere sociale e ambientale.

Ne deriva un vantaggio competitivo sul mercato e una maggiore possibilità di attrarre capitali.

Verso l’interno, il bilancio di sostenibilità comporta un forte coinvolgimento di tutta l’azienda e dei dipendenti e partner che lavorano per l’organizzazione. È quindi un’ottima leva motivazionale interna. Inoltre, può essere uno strumento di analisi utile per individuare punti di forza (e di debolezza) dell’azienda e per avere una migliore visione sul futuro.

La redazione dei bilanci di sostenibilità e delle dichiarazioni non finanziarie si basa sugli standard GRI che sta per Global Reporting Initiative.

Gli standard GRI guidano le azienda nella scelta e definizione dei contenuti da inserire nel rapporto, forniscono indicazioni per garantire la qualità dei documenti e indicano i requisiti da utilizzare perché un documento sia conforme.

Ci sono diversi livelli di standard GRI. Quello 102 riguarda aspetti più organizzativi, lo standard 103 concerne l’approccio del management, il GRI 200 si focalizza sui temi economici, mentre il 300 su temi ambientali e il 400 su temi sociali.

Alcuni aspetti sono cruciali quando si tratta di scrivere un bilancio o rapporto di sostenibilità di un’azienda. Il report deve infatti essere chiaro, affidabile, trasparente e comparabile con altri rapporti di altre organizzazioni. Deve fornire informazioni in modo completo e accurato ed essere tempestivo (rispetto alla pubblicazione del bilancio di esercizio non devono passar più di uno o due mesi). Inoltre, deve tenere conto di tutti gli stakeholder, secondo un principio di inclusività, e del contesto di sostenibilità in cui opera l’azienda a livello territoriale.

Uno degli aspetti principali del Rapporto di Sostenibilità è la cosiddetta analisi di materialità che serve a scegliere i contenuti da sviluppare ovvero i temi su cui rendicontare le modalità di gestione degli impatti generati e dei risultati raggiunti.

Per decidere i contenuti, vanno definiti i vari impatti economici, sociali e ambientali generati dall’organizzazione lungo tutta la catena del valore. Che si tratti dei consumi idrici o di sistemi di monitoraggio energetico, della produzione di rifiuti o di sistemi innovativi di eco-progettazione, di sicurezza sul lavoro o di emissioni di CO2, tutti i temi andranno trattati nel modo più completo e accurato possibile, dando maggiore rilevanza ai temi di maggior impatto, sia sugli stakeholder che sull’ambiente interno ed esterno.

Volendo sintetizzare al massimo cosa devono contenere il rapporto e la dichiarazione non finanziaria possiamo individuare i seguenti punti:

Il Green New Deal italiano prende forma, grazie al Pnrr, con 750 mln stanziati per ricerca e industria. Ecco obiettivi e strategia per la sostenibilità

Nella smart city, le tecnologie sono usate per rendere la città più efficiente, sicura e sostenibile e per migliorare la qualità della vita dei cittadini