Il fattore energia negli smart building rappresenta uno degli elementi principali, ma non è certo l’unico. Nell’edificio intelligente si combinano impianti, soluzioni e servizi di safety e security, ma anche soluzioni tecnologiche in grado di garantire il giusto comfort, oltre ad assicurare il benessere e la salute di chi li abita. Il fattore pandemia ha messo in risalto quest’ultima istanza. Proprio l’impatto della crisi sanitaria ha consentito un rapido aumento degli investimenti nel settore Health, in particolare per i sistemi di qualità dell’aria indoor: infatti, se fino al 2018 i volumi di investimenti erano marginali, l’anno successivo hanno fatto segnare i 16 milioni e nel 2020 si attesteranno intorno a 17 milioni di euro. A metterlo in luce è la seconda edizione dello Smart Building Report, di Energy&Strategy Group, School of Management Politecnico di Milano.

Lo stesso rileva il valore di mercato complessivo rispetto alla precedente edizione: si è passati a 8 miliardi di euro di investimenti in smart building in Italia nel 2019, una crescita consistente rispetto ai 3,6 miliardi di valore massimo complessivo dell’anno precedente.

Ma mette in luce anche come di questa somma, siano solo 2 miliardi gli investimenti stanziati per la smartnessdegli edifici, ossia le caratteristiche necessarie per trasformare o dotare un edificio di un’intelligenza e un’autonomia di gestione.

Energia e smart building: rinnovabili ed efficienza trainano gli investimenti

Il fattore energia negli smart building è prevalente: produzione da rinnovabili ed efficienza energetica sono le due voci prevalenti nel paradigma degli smart building. Questi, secondo il think tank milanese, sono da considerare come l’unione di quattro elementi chiave:

Building devices and solutions, che comprendono le tecnologie di generazione energetica, di energy efficiency, di safety&security e impianti che garantiscono il comfort, la sicurezza e la salute degli occupanti. Automation technologies, in cui rientrano le soluzioni di sensoristica connessa agli impianti, finalizzata alla raccolta dati, e attuatori che eseguono sugli impianti i comandi elaborati dalle piattaforme di controllo e gestione. Queste ultime riguardano le componenti hardware e software dell’infrastruttura di gestione e controllo degli Smart Building, comprendendo software di raccolta elaborazione e analisi dati. La quarta è costituita dal macro-tema Connectivity: ovvero mezzi di comunicazione, wireless o cablati, che permettono la comunicazione tra sensori, attuatori e la piattaforma di controllo e gestione.

Efficienza energetica e rinnovabili per gli edifici

Building devices and solutions è la voce prevalente degli investimenti su edifici intelligenti. Merito delle soluzioni energy (fotovoltaico, accumulo, solare termico, cogenerazione; tecnologie vetrate, caldaie, pompe di calore): dei circa 5,5 miliardi di euro circa di stanziamenti non smart, 3 miliardi (55%) vanno proprio a energia ed efficienza energetica; mentre per quelli smart dove raccoglie 800 milioni sul totale (1,5 mld euro), ovvero più della metà.

Il valore degli investimenti riferiti a tecnologie di generazione di energia in Italia, nel 2019, è stato di circa 830 milioni di euro, l’80% dei quali è legato agli investimenti in impianti fotovoltaici (sia stand-alone che combinati con energy storage), seguiti dal solare termico (18% degli investimenti). Il resto, circa 2%, vanno agli impianti di cogenerazione negli edifici.

Per quanto riguarda, invece, gli investimenti sulle tecnologie di efficienza energetica nel comparto degli edifici nel 2019, il valore è di circa 2,2 miliardi di euro, di cui più di 1,5 miliardi sono stati stanziati per le pompe di calore.

Voci di investimento smart building 2019

Safety, security, automazione e piattaforme di controllo

Assomma a circa 345 milioni di euro il valore del mercato italiano legato alle tecnologie per applicazioni safety negli smart building nel 2019. Di questi, il 72% riguardano i sistemi antincendio, mentre il restante 28% rappresenta il volume d’affari dei sistemi di illuminazione di emergenza. Sul totale degli investimenti, la quota smart è minima: 60 miliardi, molto meno di un quinto del totale.

Invece, gli investimenti nel comparto security si attestano intorno ai 730 milioni di euro, (+4% rispetto al 2018). Più della metà degli investimenti va ai sistemi di videosorveglianza, mentre la quota smart è pari al 41% del totale. Nella parte comfort (1,35 miliardi di euro d’investimento), la parte di assoluto protagonista è dell’illuminazione (935 miliardi), la restante parte o quasi è appannaggio degli ascensori (383 miliardi). Anche se del tutto marginali (0,2% del totale investimenti comfort) le soluzioni per la qualità dell’aria sono previste in sostanziale crescita, complice la crisi pandemica Covid-19.

Rispetto a building devices and solutions, risultano voci secondarie per investimenti sia Automation technology che le Piattaforme di gestione e controllo. Nel caso delle tecnologie di automazione, arrivano a oltre 1,3 miliardi di euro, mentre quelli in Piattaforme di gestione e controllo hanno superato i 1,2 miliardi, (+20% circa rispetto al 2018). Per quanto riguarda, infine, gli investimenti in connectivity, essi non sono stati oggetti di studio del report.

Smart building: un mercato in divenire, anche grazie alle comunità energetiche

Da quanto emerge dal report, è forte il connubio tra smart building ed energia, ma la componente “intelligente” è ancora ridotta. Meno di un quarto (2 miliardi) del totale investimenti riguarda componenti smart. Lo evidenzia l’Energy&Strategy Group:

“Nonostante il valore assoluto degli investimenti risulti significativo, la strada per arrivare all’automazione degli edifici nelle nostre città risulta ancora lunga, soprattutto considerando che il dato si riferisce ai soli investimenti del 2019 e non considera il parco installato, che sicuramente avrà una percentuale di penetrazione di queste tecnologie significativamente più bassa”.

Resta il fatto che dall’analisi effettuata, soprattutto nel comparto Energy, il terziario sia maggiormente consapevole sull’importanza di evolvere verso il modello degli edifici intelligenti. Questo fattore trova giustificazione nella presenza di figure quali asset ed energy manager, che potrebbero avere un ulteriore incremento di importanza.

Pensiamo alle comunità energetiche. Le direttive 2018/2001 (RED II) e 2019/944 (Mercato Elettrico Interno – IEM), parte del Clean Energy for All Europeans Package, hanno introdotto le nuove definizioni relative ad autoconsumo individuale e collettivo e alle comunità dell’energia. L’Italia le ha anticipate parzialmente, prima con il Decreto Milleproroghe 2020, che introduce la possibilità di creare comunità energetiche e di attivare progetti di autoconsumo collettivo, poi col Decreto Rilancio e con le indicazioni segnalate nel Superbonus 110%. Le condizioni per un loro sviluppo ci sono.

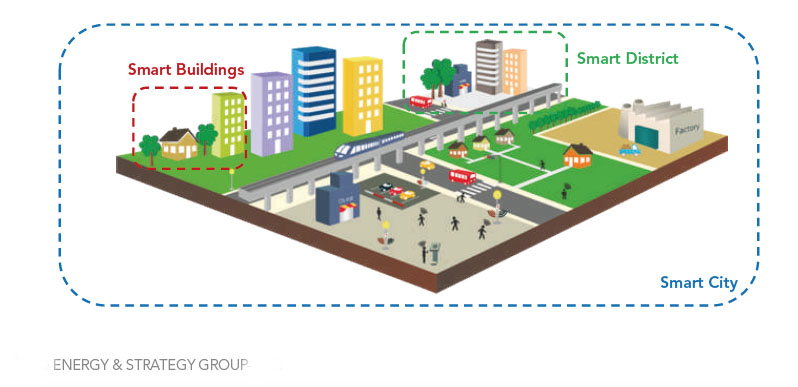

Dagli smart building alla smart city: l’evoluzione attesa

Ma non solo: l’ottemperanza alla Direttiva RED II porrà le basi per la creazione di edifici integrati e interconnessi in un’ottica di smart district e smart city. Per questo, sottolinea il report:

“l’evoluzione degli Smart Building e la loro importanza a livello di sviluppo del settore edilizio andrà sempre più considerata all’interno di una ‘filiera’ fondamentale nel futuro dell’energia e degli edifici e che passerà prima dal concetto di smart district e poi di smart city e che vedrà un forte ruolo giocato da dati e metadati da utilizzare per un’innumerevole serie di servizi e funzioni utili ai cittadini e agli operatori di settore”.

Sarà quindi dall’integrazione degli edifici, e ancor prima dalla integrazione di soluzioni, tecnologie e competenze, che potrà vedere luce la città intelligente, come somma sinergica degli edifici, della loro capacità di produrre energia e di scambiarla, sostenuta anche dall’avvento delle smart grid.

A questo riguardo, lo stesso report rimarca quanto siano ancora poco presenti i servizi a maggior grado di digitalizzazione, come i digital twin, sia lato rete per quanto riguarda soluzioni di reti intelligenti di distretto. Allo stesso tempo, per una visione integrata e smart, tale visione deve comprendere anche un’attenta gestione dell’acqua e dell’infrastruttura idrica e della gestione dei rifiuti: si tratta di trend emergenti “e che sarà necessario considerare sempre di più nei prossimi anni per una gestione ancora più efficiente dei building”.

Evoluzione degli smart building: smart district e poi smart city

Giornalista freelance specializzato in tecnologia e in modo particolare in tematiche che hanno un impatto significativo sulla vita quotidiana e su quella futura: smart energy, smart building, smart city.