- Scenario

ESG: cosa sono e quanto valgono per le imprese italiane

I benefici per le imprese di applicare criteri ESG sono concreti. Lo provano i dati e le previsioni di mercato e le buone pratiche di aziende italiane.

La sostenibilità e la transizione ecologica sono oggi una priorità per tutti i tipi di organizzazione e azienda. Tra gli strumenti utilizzati, l’analisi di materialità è uno dei più interessati perché in grado di analizzare, misurare e pianificare ogni azione in questa direzione. E, insieme al Report di sostenibilità, rappresenta un punto di riferimento importante da cui partire per una corretta governance e gestione aziendale in ottica di sviluppo sostenibile.

Vediamo meglio di cosa si tratta e quali benefici porta.

L’analisi di materialità serve a definire il perimetro entro cui l’azienda è tenuta a rendicontare le proprie modalità di gestione in funzione degli impatti ambientali e sociali che genera e dei risultati che raggiunge.

Promossa dal Global Reporting Initiative (GRI) e dall’International Integrated Reporting Council (IIRC), viene indicata quale criterio di riferimento per fornire una rendicontazione aziendale sui temi ambientali e corporate sustainability nei confronti degli stakeholders e del mercato.

L’analisi di materialità si focalizza sulle performance dell’azienda. Si parla di “materialità” proprio per mettere in evidenza l’importanza, la concretezza e la misurabilità degli elementi che prende in esame e che devono essere coerenti con gli obiettivi aziendali.

Sono materiali gli aspetti che risultano rilevanti perché possono influenzare le valutazioni e le decisioni dei portatori di interesse – gli stakeholder sono cittadini, dipendenti, enti locali, organizzazioni, associazioni, partner finanziari, fornitori, clienti ecc. – oppure perché hanno una rilevanza rispetto agli impatti economici, sociali e ambientali generati su tutta la catena del valore.

L’analisi di materialità serve quindi a definire come un’azienda può ridurre il suo impatto ambientale e come può migliorare le sue relazioni e i suoi interventi a favore del territorio e della società. Obiettivi che sono di sviluppo sostenibile e che in parte coincidono con quelli di CSR – corporate social responsability.

La maggior parte delle imprese utilizza l’analisi di materialità e il report di sostenibilità a livello volontario per attuare una strategia di miglioramento. Tra le motivazioni principali che spingono a fare questa scelta, quella di identificare nuove opportunità e rivedere i propri processi di risk management, ma anche quella di affrontare il cambiamento e avviare nuove politiche di sostenibilità per rispondere alle crescenti esigenze del mercato.

Analisi di materialità è un aspetto chiave della rendicontazione aziendale non obbligatoria.

Ecco in sintesi come funziona. Si parte dall’individuazione di tutti i fattori che impattano il business o su cui l’operatività aziendale ha un impatto. Gli impatti da tenere in considerazione sono quelli causati e quelli che derivano da relazioni di business con fornitori e clienti e hanno carattere economico, finanziario, sociale e ambientale lungo la catena del valore.

Che si tratti dei consumi idrici o di sistemi di monitoraggio energetico, della produzione di rifiuti o di sistemi innovativi di eco-progettazione, di sicurezza sul lavoro o di emissioni di CO2, ogni aspetto va trattato in modo completo e accurato, dando maggiore rilevanza ai temi di maggior impatto, sia sugli stakeholder che sull’ambiente interno ed esterno.

Si procede poi con un processo di analisi e indagine realizzato attraverso il coinvolgimento attivo dei vari stakeholder.

Al termine, i dati e le informazioni raccolte vengono disposte graficamente su una matrice di materialità che permette di individuare quali sono gli aspetti più importanti e sui quali intervenire in modo prioritario. Questi aspetti saranno poi a loro volta utilizzati per la realizzazione di strumenti di reporting in materia di sostenibilità.

Quando si parla di doppia materialità ci si riferisce al fatto che uno stesso aspetto abbia due diverse ricadute, di tipo finanziario e di impatto (ambientale, sociale). Un’azienda deve quindi sempre rendicontare sia su come ogni aspetto influenza la sua attività e sviluppo sia su come questo possa avere un impatto su persone e ambiente circostanti.

La redazione dei bilanci di sostenibilità, delle dichiarazioni non finanziarie e dell’analisi di materialità si basa sugli standard GRI (Global Reporting Initiative).

Gli standard GRI rappresentano le linee guida per condurre le aziende nella scelta e definizione dei temi su cui dare rendicontazione dei risultati. Forniscono le indicazioni per garantire la qualità dei documenti e indicano i requisiti da utilizzare perché un documento sia conforme.

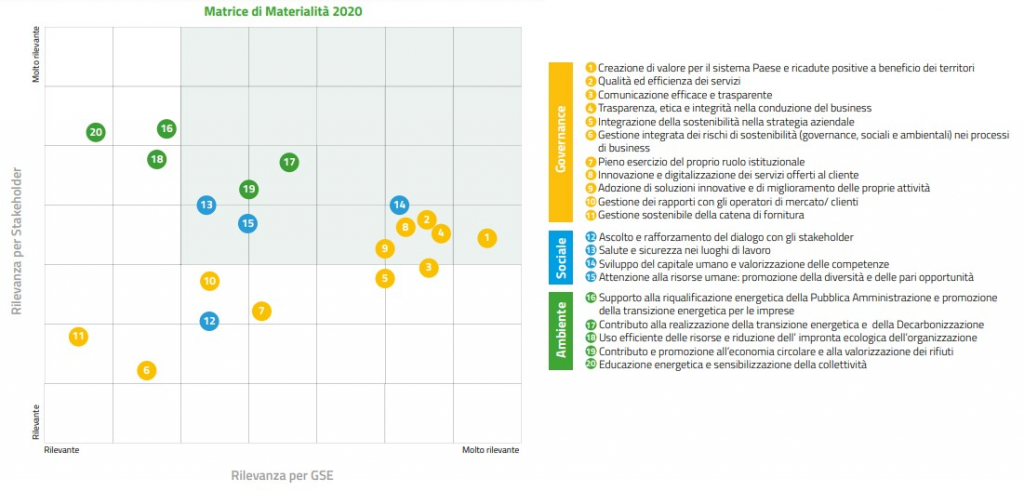

La matrice di materialità è l’output finale dell’analisi di materialità e fornisce una fotografia della situazione.

Si tratta di un grafico in cui i valori rilevanti per l’azienda sono posizionati sull’asse Y e quelli rilevanti per gli stakeholder sull’asse X. Ripartendo la matrice in 4 quadranti si dovrà dare massima priorità a quelli che hanno rilevanza per entrambi gli attori (il quadrante in alto a destra).

Vediamo qualche esempio.

Dalla matrice di materialità del Gruppo Poste Italiane, pubblicato sul sito dell’azienda, vengono identificati 18 temi rilevanti. Tra questi, troviamo ad esempio: “Impatti ambientali della logistica”, “Salute e sicurezza sul lavoro”, Tutela dei Diritti Umani in azienda, “Qualità e customer experience”, “Innovazione e digitalizzazione di prodotti, servizi e processi”, “Cybersecurity, sicurezza informatica e privacy”, “Integrazione ESG nelle politiche di investimento”…

La matrice pubblicata dal GSE sul sito identifica invece 20 tematiche rilevanti. In coerenza con quanto definito dalle linee guida GRI, però, le tematiche considerate come prioritarie sono quelle situate nel quadrante in alto a destra tra le quali emergono ad esempio: “Creazione di valore per il sistema Paese”, “Qualità ed efficienza dei servizi”, “Sviluppo del capitale umano e valorizzazione delle competenze”, “Trasparenza, etica e integrità nella conduzione del business”, “Contributo alla realizzazione della transizione energetica e decarbonizzazione”, “Uso efficiente delle risorse”, “Attenzione alle risorse umane”.

I benefici per le imprese di applicare criteri ESG sono concreti. Lo provano i dati e le previsioni di mercato e le buone pratiche di aziende italiane.

Strategie e obiettivi della decarbonizzazione e della neutralità climatica. Cosa prevede e qual è la situazione dell’Italia rispetto agli obiettivi europei.