- Scenario

Smart grid: cos’è e cosa significa

Le smart grid sono reti elettriche intelligenti basate sulla digitalizzazione e sulla generazione distribuita dell’energia. Eccone caratteristiche e vantaggi.

Il passaggio dalle fonti fossili alle rinnovabili procede, se si guarda al numero e alla crescita di brevetti per la transizione energetica. Dal 2000 al 2019, le attività brevettuali sono aumentate più velocemente nelle tecnologie per l’energia a basso contenuto di carbonio (LCE) rispetto alle tecnologie dei combustibili fossili. Dopo un calo significativo nel 2015, il numero di famiglie di brevetti internazionali (IPF) nelle aree LCE ha ripreso a crescere dal 2017, mentre l’innovazione dei combustibili fossili è in calo.

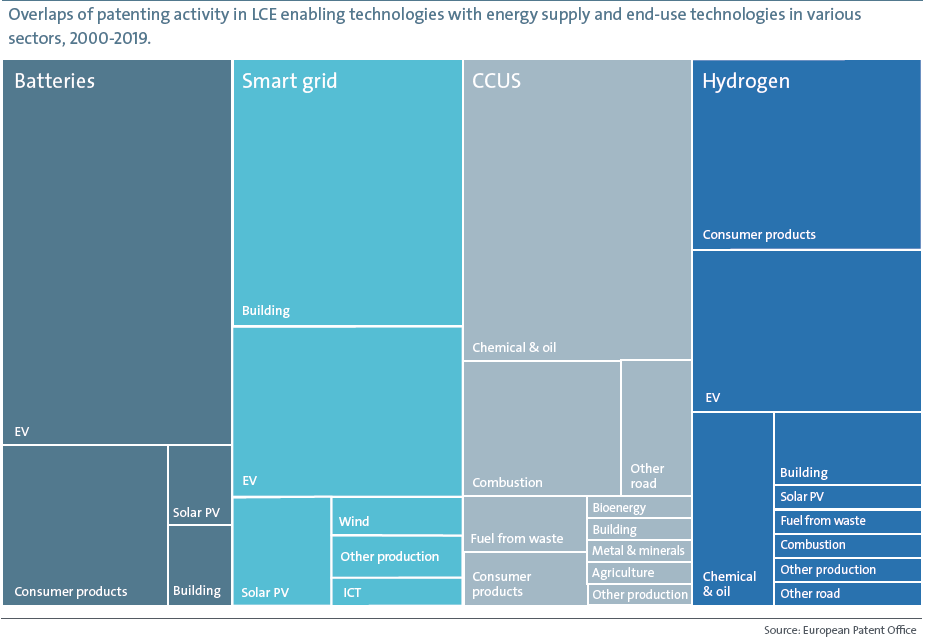

A confermare il trend è un report dell’European Patent Office (EPO), dedicato all’analisi dell’andamento dei brevetti e l’energy transition, che decreta anche il positivo ruolo delle smart grid. A questo proposito si è osservato che il motore principale della crescita delle fonti energetiche low carbon dal 2017 è stata invece l’innovazione in tecnologie trasversali come batterie, idrogeno e reti intelligenti, così come quelle CCUS per la cattura, l’uso e lo stoccaggio del carbonio: tutti loro valgono come abilitatori chiave della transizione energetica. La quota di queste tecnologie è aumentata dal 27% di tutte le famiglie di brevetti internazionali LCE nel 2000 al 34% nel 2019.

Il report è il frutto di un lavoro di studio basato sullo schema di classificazione dell’EPO dedicato alle tecnologie di tecnologie di mitigazione del clima. Si basa su più di 3 milioni di documenti e 372 classi trasversali.

Esso chiarisce da subito l’importanza dell’innovazione e della ricerca, ovvero dei brevetti per la transizione energetica. Il settore energy “raggiungerà emissioni nette zero solo se ci sarà una spinta globale significativa e concertata per accelerare l’innovazione”, ricorda citando il report IEA del 2020. E scrive:

“Le tecnologie attualmente ancora in fase prototipale o dimostrativa rappresentano circa il 35% della riduzione complessiva delle emissioni di CO2 necessaria per passare a un percorso sostenibile coerente con le emissioni nette zero a livello globale entro il 2070. Le nuove tecnologie supportano un passaggio a una maggiore dipendenza dall’energia elettrica in una vasta gamma di settori, con soluzioni più orientate al consumatore e più risorse distribuite”.

Malgrado il crollo successivo a un rapido aumento cui si è assistito dal 2000 al 2013, l’attività di brevettazione nelle tecnologie LCE è tornata a crescere dal 2017 in avanti. È una tendenza particolarmente incoraggiante, specie se confrontata con il contemporaneo declino dei brevetti nell’energia da fonti fossili: un decremento quadriennale senza precedenti dalla seconda guerra mondiale a oggi. Tuttavia, il report evidenzia come il tasso medio di crescita annuale dei brevetti LCE negli ultimi anni (3,3% dal 2017) sia stato notevolmente inferiore alla crescita media del 12,5% nel periodo 2000-2013.

I nuovi driver non sono nelle tecnologie di approvvigionamento energetico, ma piuttosto riguardano l’innovazione continua nei settori di uso finale e nelle tecnologie trasversali come le batterie e l’idrogeno. “Nel complesso, l’attuale tasso di crescita rimane al di sotto di quello osservato prima del 2013, e un’accelerazione dell’attività sarebbe necessaria per recuperare gli anni persi”, sottolinea l’EPO.

Un aspetto che emerge dal report è anche la geografia dell’innovazione tecnologica nel settore energy. A questo riguardo si evidenzia il ruolo egemone dell’Europa. Dal 2000, ha costantemente guidato l’attività di brevettazione in LCE, e ha generato il 28% di tutte le famiglie di brevetto internazionali nel periodo 2010-2019.

A proposito di brevetti per la transizione energetica, i veicoli elettrici evidenziano la crescita maggiore nei brevetti del settore energy riguardanti le tecnologie di uso finale a basso contenuto di carbonio. “Electric vehicle e infrastrutture associate sono state il più potente motore di dell’innovazione nelle tecnologie LCE nell’ultimo decennio”.

Per quanto riguarda tra le tecnologie di fornitura low carbon energy, quelle relative all’energia solare (fotovoltaico in primis) continuano a dominare.

Il report però mette in luce come siano le tecnologie trasversali a giocare un ruolo sempre più importante come abilitatrici per altre tecnologie per l’energia low carbon, aiutando il sistema energetico a diventare più flessibile e a sfruttare le sinergie tra settori correlati. “Oggi, aree come lo stoccaggio dell’elettricità e le smart grid stanno creando valore di mercato supportando livelli più alti di rinnovabili senza compromettere la resilienza della rete elettrica” evidenzia il report. In futuro, le innovazioni che aiutano le aziende a offrire ai consumatori contratti su riscaldamento, climatizzazione e ricarica dei veicoli. Si sta affermando sempre più il concetto di “energy-as-a-service”.

L’attività inventiva è aumentata proprio in alcune aree come le batterie e le smart grid, “fornendo una maggiore fiducia nel fatto che possano permettere una transizione energetica pulita”.

La brevettazione per le tecnologie abilitanti, di cui fanno parte le reti intelligenti, è aumentata dal 27% di tutti gli IPF LCE nel 2000 al 34% nel 2019. Man mano che la fornitura di elettricità diventa più variabile, la flessibilità della rete elettrica e delle tecnologie di uso finale, compresa la loro capacità di comunicare tra loro, è di crescente importanza. Per esempio, più gli usi finali vanno verso l’elettrificazione, le tecnologie digitali che possono regolare i modelli di domanda di energia dei consumatori per trarre vantaggio delle forniture di energia quando sono più economiche diventerà fondamentale nella gestione il sistema energetico complessivo.

Si prospetta così un mondo dell’energia sempre più improntato come modello “dal basso”: significa, per esempio, una minore possibilità di comportamenti monopolistici in un sistema energetico con minori economie di scala a livello impiantistico.

Emerge così un aspetto essenziale: tecnologie trasversali come smart grid, batterie, idrogeno e sistemi CCUS sono destinate a giocare un ruolo fondamentale nella transizione energetica. Queste permetteranno la diffusione di fonti di energia pulita sul lato dell’offerta, facilitando al contempo l’integrazione di queste fonti (in particolare l’elettricità da rinnovabili) nei settori di uso finale.

Nell’analisi dell’EPO su brevetti per la transizione energetica uno spazio particolare ce l’hanno le aziende, che generano la maggior parte dei brevetti su scala mondiale. Emerge la forte impronta delle tecnologie legate alla mobilità elettrica, ma anche le smart grid sono un tratto comune.

Toyota è in cima alla classifica, grazie a un forte contributo sugli electric vehicle, ma anche su idrogeno, batterie e reti intelligenti. In quest’ultimo senso non fa eccezione l’attività brevettuale e di ricerca di colossi come Samsung, LG e Panasonic, specializzate in batterie e altrettanto attive in tecnologie per la mobilità elettrica, così come nel solare e in altre tecnologie riguardanti l’edilizia e l’ICT.

General Electric e Siemens mostrano un profilo diverso, specializzandosi in tutte le tecnologie di fornitura di energia LCE, specialmente combustione efficiente, e nell’energia eolica, così come nelle smart grid e altre tecnologie di rete e di stoccaggio.

Le smart grid sono reti elettriche intelligenti basate sulla digitalizzazione e sulla generazione distribuita dell’energia. Eccone caratteristiche e vantaggi.

Viaggio nell’innovazione alla scoperta di Pmi e start-up nel settore dell’energia in Italia. Focus su rinnovabili, efficienza energetica e bio-materiali.