- Scenario

nZEB, come funzionano gli edifici a energia quasi zero

Dall’inizio del 2021 la costruzione di edifici nZEB (a energia quasi zero) è obbligatoria nell’edilizia pubblica e privata e nelle ristrutturazioni. Vediamo cosa significa di preciso.

Come ogni anno, lo studio Smart Building Report realizzato dall’Energy & Strategy Group del Politecnico di Milano e di cui LUMI è patrocinatore tratteggia lo stato dell’arte della situazione edilizia e immobiliare italiana dando uno sguardo al futuro degli edifici in chiave smart e sostenibile.

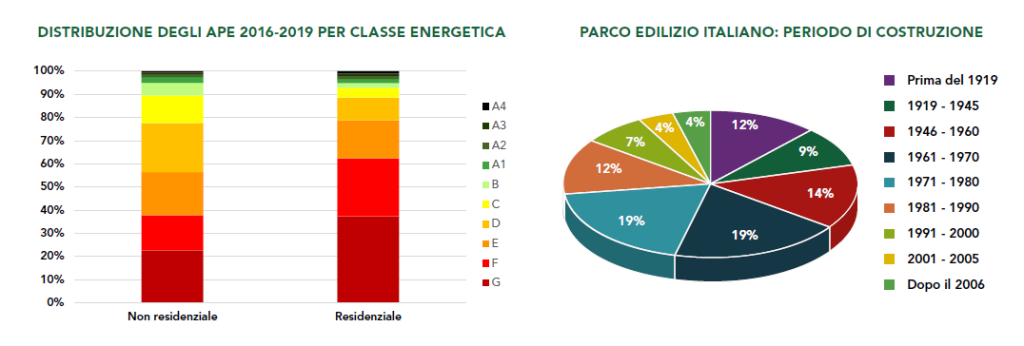

I primi dati rilasciati nel rapporto fotografano la situazione energetica del parco edilizio italiano, composto per il 92% da edifici residenziali e per l’8% da edifici non residenziali. I consumi segnalano un calo negli ultimi due anni: si è passati infatti dai 30,7 Mtep del 2020 a un consumo medio di 170 kWh/mq per il residenziale e di 230 kWh/mq per il non residenziale, ben al di sotto della media europea.

Un segnale questo a conferma che stiamo andando nella direzione giusta, in linea con gli obiettivi fissati dalla Renovation Wave Strategy europea per il 2030, quali -60% di emissioni, -14% dei consumi di energia e -18% consumi per riscaldamento e raffrescamento rispetto ai dati 2015 insieme a un tasso doppio di ristrutturazioni.

Guardando dal punto di vista delle prestazioni energetiche, gli edifici italiani hanno ancora grandi margini di miglioramento, visto che il 62,3% degli edifici residenziali e il 37,8% di quelli non residenziali ricadono ancora in classe energetica F o G.

“Con un tasso di ristrutturazione profonda annuo dello 0,85%* – si legge nel Report – è possibile tagliare i consumi di 4-5,5 TWh all’anno, con la conseguente riduzione annuale di emissioni tra 0,8 e 1,1 MtonCO2.”

* ENEA, ISPRA e RSE hanno elaborato il tasso virtuale di ristrutturazione profonda, contenuti all’interno della Strategia per la Riqualificazione Energetica del Parco Immobiliare Nazionale (STREPIN)

Smart building report 2022: fotografia delle prestazioni energetiche degli edifici italianiRicordiamo che anche la proposta di revisione della European Performance of Building Directive (EPBD) sta andando nella direzione dei green building: dal 1° gennaio 2027 tutti gli edifici nuovi occupati da enti pubblici o di proprietà di quest’ultimi dovranno essere Edifici a emissioni zero.

In aggiunta, il recente RepowerEU sta spingendo verso obiettivi di efficienza energetica al rialzo (fino al 13%) per aumentare l’elettrificazione degli edifici e aumentare la quota di energia rinnovabile e di installazione di impianti fotovoltaici.

Tali elementi evidenziano come ristrutturazioni e nuove costruzioni possano contribuire in maniera sostanziale al miglioramento delle prestazioni energetiche degli edifici, con una riduzione dei consumi compresa tra il -6% e il -8% kWh/mq, passando da un consumo complessivo attuale di circa 611 TWh, a un valore compreso tra 628-640 TWh al 2030.

A fronte di un percorso normativo e di incentivazione che spinge fortemente su iniziative volte all’efficientamento energetico degli edifici e alla loro trasformazione, ammodernamento e messa in sicurezza, il Rapporto Smart Building 2022 mette in evidenza anche l’andamento del mercato di chi opera nella produzione e vendita dispositivi intelligenti a supporto di questi interventi. Perché anche in questo ambito aumentano le opportunità da cogliere.

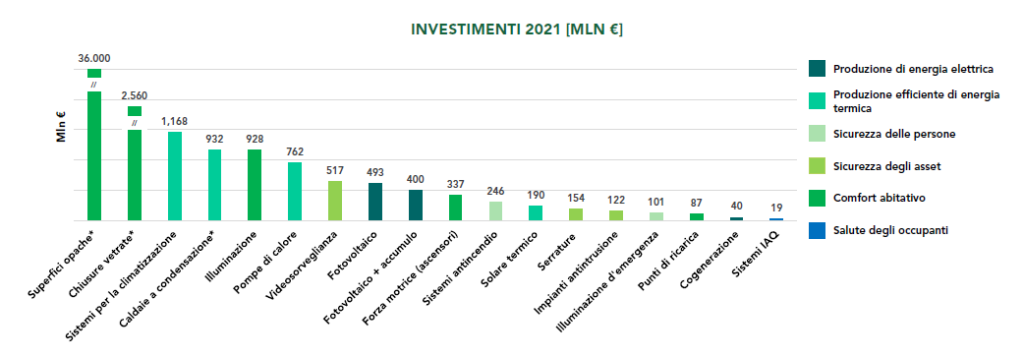

Il volume d’affari dei Building devices and solutions ha registrato 6,5 miliardi di euro di investimenti nel 2021, mostrando una crescita del 44% rispetto al 2020. Sul totale degli investimenti, i dispositivi legati all’efficienza energetica (dal relamping ai sistemi di monitoraggio fino alle pompe di calore) hanno rappresentato la voce di investimento maggiore, con 40 miliardi di euro. A seguire, i dispositivi per la sicurezza e il comfort abitativo.

Anche gli investimenti in Piattaforme di gestione e controllo e Automation technologies nel comparto edilizio sono stati interessanti, con un valore di 2,4 miliardi di euro nel 2021. Qui, la quota più interessante è rappresentata dai sensori, seguiti da attuatori e gateway.

Parlando di previsioni per il futuro e guardando al periodo 2022-2026, in uno scenario moderato, si stima una crescita degli investimenti.

Il mercato delle tecnologie di building automation e delle piattaforme di controllo e monitoraggio è destinato a crescere in un’ottica di digital transformation. Stando al rapporto di Juniper Research, il mercato globale degli Smart Building crescerà del 150% entro il 2026 e a guidare la spesa saranno gli edifici non residenziali.

Dall’inizio del 2021 la costruzione di edifici nZEB (a energia quasi zero) è obbligatoria nell’edilizia pubblica e privata e nelle ristrutturazioni. Vediamo cosa significa di preciso.

Smart building sono nati per gestire al meglio l’energia, ottimizzare i consumi e rendere più confortevole e sicura la vita dei residenti. Ecco quali sono le loro caratteristiche, la loro storia e i vantaggi che garantiscono